Tous les jours les équipes de Nyko rencontraient des clients maîtrisant mal les données financières. Certains même ont fait de grosses erreurs. Après un échange avec nos connaissance, l’idée est née de créer Nyko ! 1ère plateforme de pédagogie financière en France.

Sommaire

Souvent les articles font suite à de l’actualité, mais aujourd’hui ce sera plutôt suite à un RDV clientèle. En effet, les RDV terrains nous permettent de voir ce qu’il peut se passer dans les faits, et ainsi reprendre les conseils donnés pour pouvoir vous les fournir en masse. Aujourd’hui , je vous parle d’une personne qui avait des comptes de placement plutôt pleins mais pas d’assurance vie.

Le profil de notre client

J’ai pu rencontrer cette personne à la suite d’ une demande sur internet. Cette personne voulait investir dans une SCPI Pinel, afin de pouvoir optimiser son imposition. Suite à sa demande, j’échange avec lui assez longuement, et je commence donc à avoir une vision plus claire de son profil.

💸Investissez dans les meilleurs placements financiers

Simulation gratuite

Pour l’article, nous l’appellerons Jacques. Jacques a été cadre dans sa vie, il est propriétaire de sa résidence principale, et a une résidence secondaire dans les Pyrénées. Il est marié, père d’un fils. Son environnement familial est plutôt clair. Jacques a 68 ans, en pleine forme, il fait pas mal de randonnées, et jouit pleinement de sa retraite.

Son environnement patrimonial est là aussi plutôt clair, sa résidence principale à Toulouse est payée, sa résidence secondaire aussi. Il dispose d’une enveloppe financière de quasiment 300 000 €, mais souhaite en garder au moins la moitié pour pouvoir investir. Sa première idée était d’acheter donc des SCPI Pinel pour réduire son impôt qui dépasse les 8 000 €.

Jacques a 68 ans, il va falloir être vigilant sur ce point là.

Les objectifs clients

En discutant avec lui, il émet certes une forte volonté de réduire ses impôts, mais pour autant cet objectif est un objectif annoncé. Dans mon métier je préfère les objectifs non énoncés, ceux qui par l’échange vont apparaître. En effet, souvent les personnes se font une idée de ce qui leur faut, mais à l’image d’un médecin, connaissant les maladies et les remèdes, nous pouvons les aider à développer leur analyse.

Dans notre cas, les objectifs qui ne sont pas énoncés sont la protection du conjoint survivant, la volonté de pouvoir continuer à jouir du même rythme de vie, et enfin, pour ne pas reproduire ce qu’il a vécu avec son père, optimiser la succession avec son fils.

On se rend compte que le prisme du début qui consistait à mettre en avant la fiscalité, devient du coup un des objectifs et non pas le principal. En réalisant un audit des besoins et des objectifs, mais aussi des contraintes, on peut trouver des solutions pour ces points qui sont souvent une charge pour notre client.

Notre point de vigilance

Je ne rentrerai pas dans le détail des préconisations qui lui sont propres, mais sur un point de détail qui pourrait avoir un impact conséquent. Je ne sais pas si vous avez retenu mais Jacques souhaite optimiser sa succession, et il a 68 ans, malheureusement et étonnamment, il n’a aucune assurance vie, des livrets certes, mais rien d’autre.

Il a effectué par la suite plusieurs placements, mais notre spécialiste produits financiers chez Nyko, a directement mis en avant que compte tenu de son âge, 68 ans, il fallait optimiser son épargne en ouvrant une assurance vie. Je vais vous rappeler les avantages fiscaux et successoraux d’une telle enveloppe.

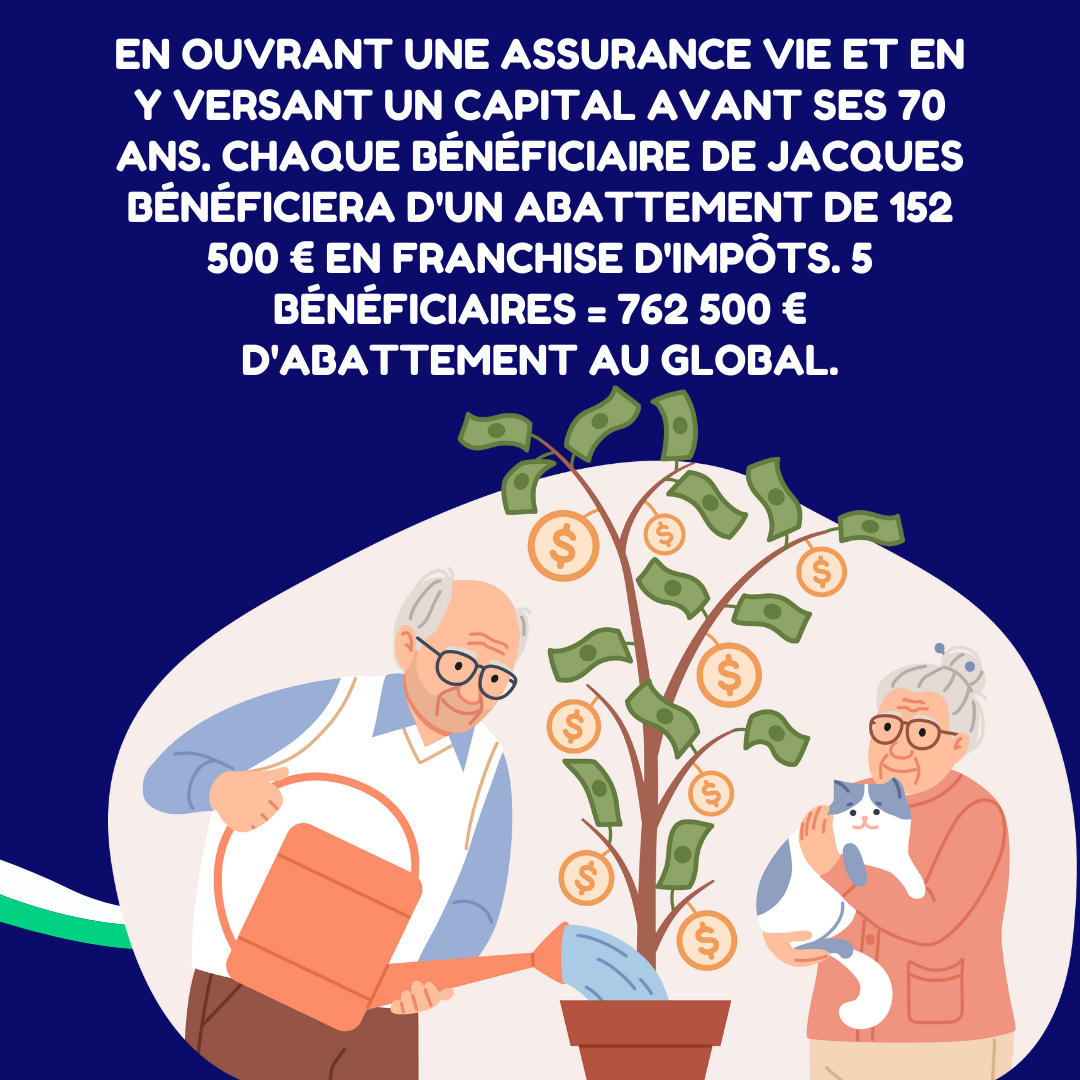

L’enveloppe de l’assurance vie a comme particularité que les produits et primes versés après octobre 1998, et les contrats ouverts après le 1er Novembre 1991 sont soumis aux frais de succession. Pour autant, si l’assuré, au moment des versements, avait moins de 70 ans, chaque bénéficiaire dispose d’une franchise d’impôts de 152 500 €. Les montants au-delà de ce plafond sont intégrés à la succession et soumis aux droits de mutation.

Trouver les meilleures solutions financières

Etude sans engagement

Vous avez bien lu, en ouvrant une assurance vie, et en y plaçant 152 500 €, si son fils est le bénéficiaire direct, il n’aura pas d’impôts sur cette somme (toutes les sommes supérieures seront prises en compte). De plus, en plaçant l’argent pendant 8 ans, passé ce délai il peut en retirer une partie avec des abattements sur les intérêts (4 600 € pour une personne, 9 200 € pour un couple).

Mais je parle de bénéficiaire, Jacques aurait la capacité de placer 300 000 € sur son contrat et nommer plusieurs bénéficiaires. Ainsi, à titre d’illustration, un contrat d’assurance vie ayant 5 bénéficiaires sera exonéré à hauteur de 762 500 euros. Si vous avez moins de 70 ans, je vous invite donc rapidement à faire le point de vos placements, et optimiser ceux-ci, dans le but d’une succession bien moins fiscalisée.

Abonnez-vous à la Nyko’s Newslettter

S’abonner à la Newsletter #1

1

Immobilier

🏊 McKinsey, une piscine qui va coûter plus de 100 000 €

Posted on

1

Immobilier

🇮🇹 Le Resort & Spa Almar Jesolo passe sous pavillon Perial AM

Posted on

1

Immobilier

🎉 Le Taux de Distribution des SCPI sur un semestre est intéressant !

Posted on

[trustindex data-widget-id=68277445151b52893b57b91b6b]

Son environnement patrimonial est là aussi plutôt clair, sa résidence principale à Toulouse est payée, sa résidence secondaire aussi. Il dispose d’une enveloppe financière de quasiment 300 000 €, mais souhaite en garder au moins la moitié pour pouvoir investir. Sa première idée était d’acheter donc des SCPI Pinel pour réduire son impôt qui dépasse les 8 000 €.

Son environnement patrimonial est là aussi plutôt clair, sa résidence principale à Toulouse est payée, sa résidence secondaire aussi. Il dispose d’une enveloppe financière de quasiment 300 000 €, mais souhaite en garder au moins la moitié pour pouvoir investir. Sa première idée était d’acheter donc des SCPI Pinel pour réduire son impôt qui dépasse les 8 000 €.

1

Immobilier

🏊 McKinsey, une piscine qui va coûter plus de 100 000 €

Posted on

1

Immobilier

🏊 McKinsey, une piscine qui va coûter plus de 100 000 €

Posted on

1

Immobilier

🇮🇹 Le Resort & Spa Almar Jesolo passe sous pavillon Perial AM

Posted on

1

Immobilier

🇮🇹 Le Resort & Spa Almar Jesolo passe sous pavillon Perial AM

Posted on

1

Immobilier

🎉 Le Taux de Distribution des SCPI sur un semestre est intéressant !

Posted on

1

Immobilier

🎉 Le Taux de Distribution des SCPI sur un semestre est intéressant !

Posted on

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}