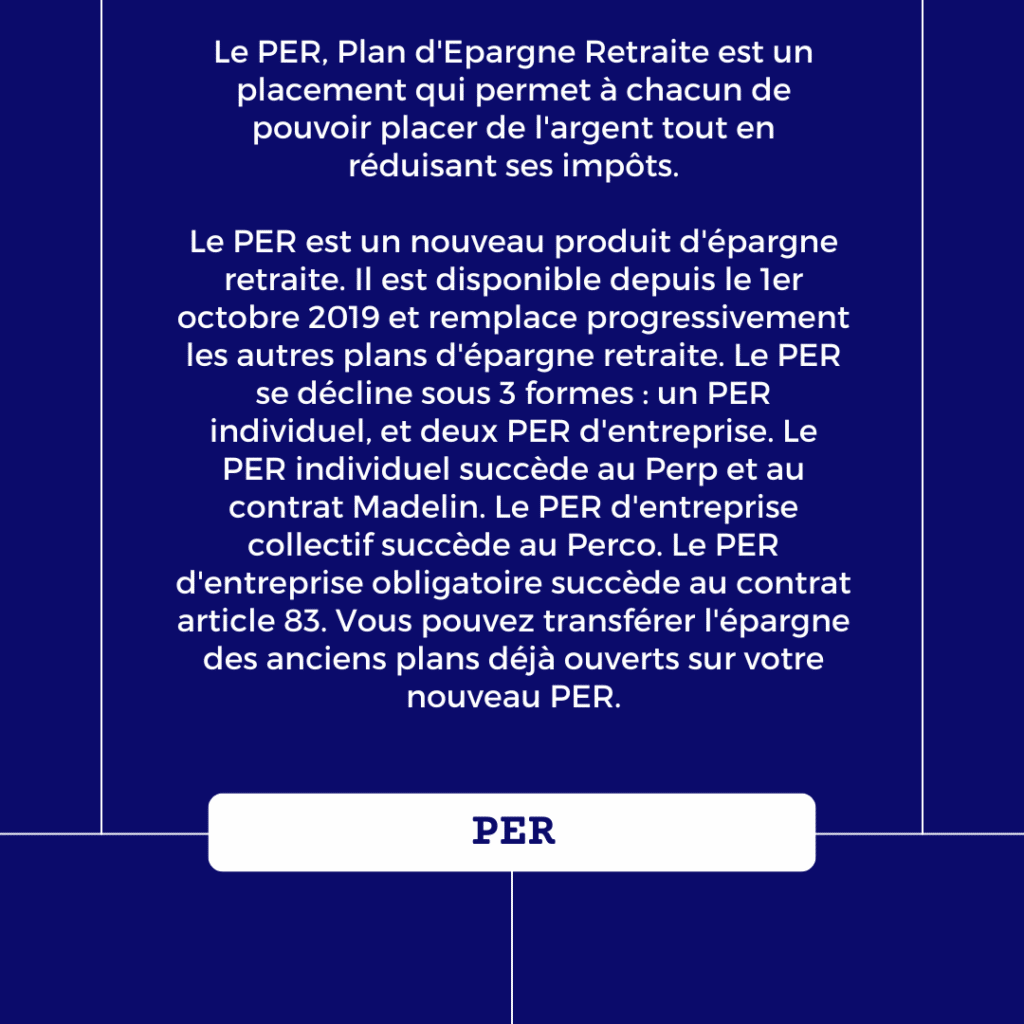

Par contre, les sommes que vous versez sont bloquées jusqu’à la retraite. Il existe des conditions de sortie à manier avec précaution. Pour résumer, le PER, est un peu comme l’assurance-vie, moins disponible, mais permettant de réduire ses impôts.

La mécanique de la déduction fiscale

Je vais tenter de vous expliquer les choses simplement afin que ce soit le plus clair possible. Le PER permet donc de réduire ses impôts, mais pas de manière directe pour autant. Prenons le premier exemple, le Pinel. En achetant un pinel, vous agissez sur votre impôt directement, le calcul : (Prix achat+Frais de notaire) * 2%, ce montant allant en réduction de l’impôt. Le montant global est de 250 K€, vous avez une réduction d’impôt de 5 000 €, si avant votre impôt était de 10 000 €, vous n’en payez plus que 5 000 €. Facile…

Le PER agit lui comme une déduction fiscale, en résumé, il n’agira pas directement sur votre impôt, mais sur votre revenu imposable. Vous déclarez chaque année 40 000 euros, et ces 40 000 euros vous donnent un montant d’impôt. Votre Taux Marginal d’Imposition est de 30% (tranche la plus haute). Si vous investissez 1 000 € en PER, vous allez déclarer en revenu imposable, 40 000 € – 1 000 €, soit 39 000 €. On connaît aussi votre réduction d’impôt, votre TMI étant de 30 %, 1 000 € * 30% = 300 € de réduction d’impôt pour l’année de déclaration.

Soyez toutefois vigilant, si vous avez droit à une déduction fiscale en entrée, la mécanique sera aussi vraie quand vous sortirez de l’argent de ce PER. Les montants ainsi récupérés se rajouteront à vos revenus imposables. Mais dans la plupart du temps, compte tenu du taux de remplacement (votre retraite étant d’environ 50% de vos revenus), l’impact est moindre, car vous avez une TMI inférieure.

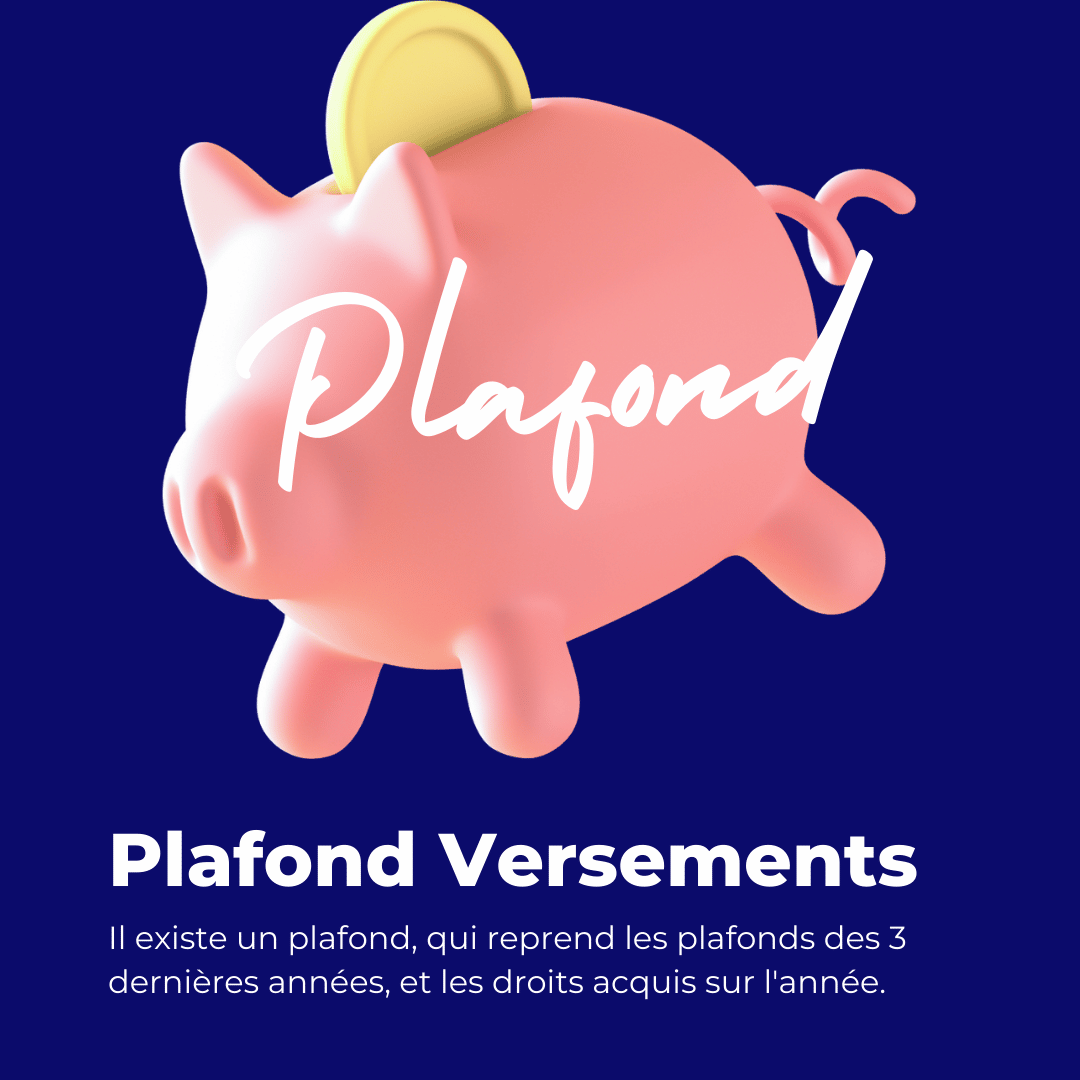

Il existe un plafond cependant sur les versements que vous pouvez effectuer. Ce plafond est calculé chaque année automatiquement. Il reprend les plafonds annuels applicables non utilisés sur les 3 dernières années, ainsi que le plafond annuel applicable sur les cotisations versées sur l’année précédente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ping:💨 Il vous reste 3 mois pour placer sur votre P...