Vous ne savez pas ce qu’est le RFR (Revenu Fiscal de Référence) ? Il est mentionné sur votre avis d’impôt sur le revenu. Si vous êtes salarié sans autre source de revenus, le RFF est égal à 90% de votre revenu net avant impôt. Le LEP peut donc tout à fait être adapté à un jeune qui rentre sur le monde du travail et qui sort du foyer fiscal parental. Mais il ne se destine pas qu’aux jeunes. Il peut s’avérer intéressant aussi pour une personne qui arrive à la retraite, donc les revenus diminuent, d’ouvrir un tel support qui est mieux rémunéré.

Le plafond de versement est de 7.700 €.

Le plancher est de 30 €.

Les versements intermédiaires seront de minimum 10 €.

Et question fiscalité, ça donne quoi ? Les intérêts du LEP sont exonérés d’impôt sur le revenu et de prélèvements sociaux (exactement comme le livret A). Autre point, les intérêts du LEP sont calculés le 1er le 16 de chaque mois. Enfin, les intérêts sont versés au 31 Décembre, et sont ajoutés au capital. Le cumul versement + intérêts peut dépasser le plafond des 7 700 €.

Mon capital est-il garanti? Le capital est garanti. Et les intérêts générés également!

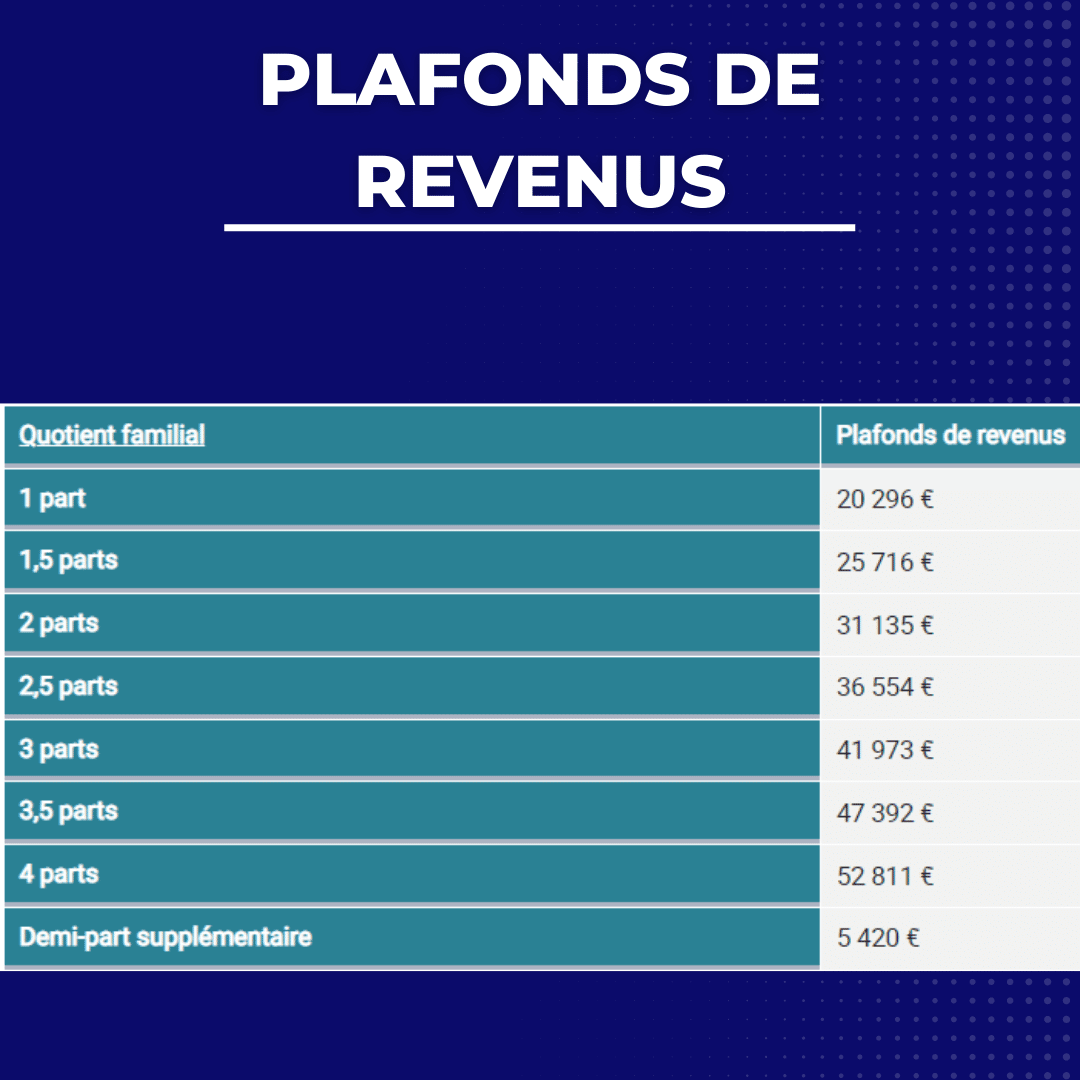

J’attire votre attention sur un point : sa détention n’est pas assurée dans le temps, puisque vous devez respecter des plafonds de revenus pour pouvoir en bénéficier. En effet, si vos revenus dépassent le plafond deux années consécutives, votre livret sera fermé. Mais dès lors que vous revenez dans les conditions d’éligibilité, vous aurez à nouveau le droit d’en ouvrir un.

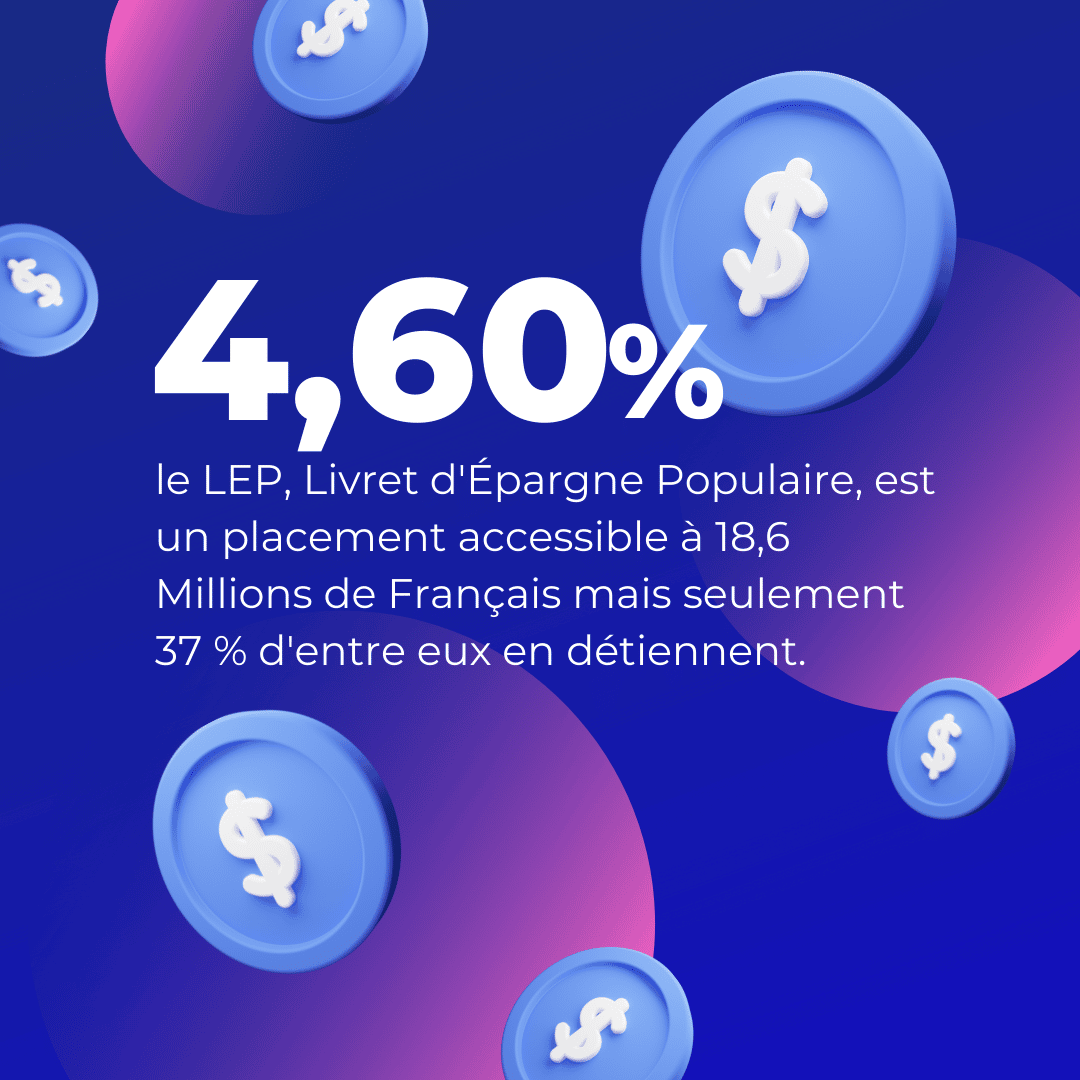

Pour résumer, le LEP est un livret bien mieux rémunéré que le Livret A, mais il est moins accessible compte tenu des plafonds de ressources. Un taux de 4,60%, ce serait dommage de passer à côté. Sachez aussi, que compte tenu de l’augmentation prochaine du Livret A, le LEP verra aussi sa rémunération augmenter.

Précision importante : pour ouvrir un LEP en 2022, c’est le RFF de 2020 (avis d’impôt 2021 sur revenus 2020) qui est pris en compte! Donc même si votre revenu actuel est supérieur au plafond, vous pouvez tout de même en bénéficier.

Une seule chose à faire : vérifier votre RFR sur vos avis d’impôt 2021 et 2022 et s’il est inférieur au plafond, appelez votre banquier pour en ouvrir un rapidement.

NB : Toutes les banques ne proposent pas de LEP.

Comparaison Livret A / LEP

Si vous placez 7.700€ sur votre livret A pendant 1 an, les intérêts sont de 154€

Si vous placez 7.700€ sur votre LEP pendant 1 an, les intérêts sont de 354€

Comment gagner 200€ facilement!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}