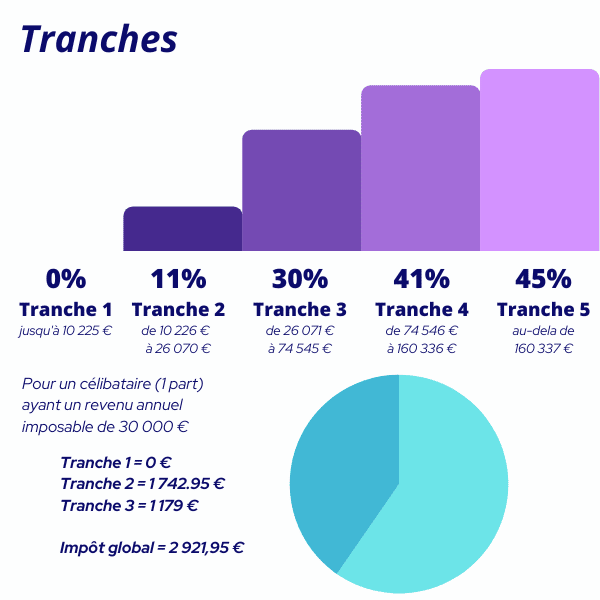

Si vous êtes dans une tranche à 30%, avec un exemple simple, célibataire, et si votre employeur vous augmente de 100 € (base taxable), votre impôt augmentera lui aussi de 100 € * 30 % -> 30 €. Quand on change de tranche marginale, ce ne sont pas tous les revenus qui sont imposés à ce montant supérieur, mais seulement les revenus qui dépassent de la tranche précédente. L’impact fiscal de ce type de solution est exactement pareil. Reprenons l’exemple de notre célibataire, Paul, imposé à un TMI (Taux Marginal d’Imposition) de 30%. S’il investit dans cette solution 100 €, sa réduction d’impôt aura la même mécanique, 100 € * 30% -> 30 € de réduction d’impôts.

Le PER, placement financier défiscalisant

Le Plan d’Épargne Retraite, a pris lieu et place d’anciens dispositifs qui permettaient de pouvoir préparer se retraite via des placements financiers. Le but de Bruno Le Maire était de simplifier la gestion de tels placements, en ayant tous ses investissements au même endroit. C’est ainsi qu’en PER, vous allez entendre PERin (Individuel), PERco (Collectif). Le premier correspond aux versements que vous effectuerez à titre personnel, le second, celui qui sera versé par le placement entreprise.

Pour la déduction fiscale, n’est pris en compte que vos versements volontaires. Il y a des limites au versement :

- Pour un salarié : 10% du revenu imposable avec un minimum de 10% du PASS et un maximum de 10% de 8 PASS

- Pour un travailleur non salarié : le plafond est le même mais il bénéficie également d’une enveloppe supplémentaire qui est de 15% du bénéfice imposable compris entre 1 et 8 PASS.

Reprenons l’exemple de Paul, il a un revenu imposable de 33 000 €, il souhaite investir du coup 10% (sans prendre en compte le report de plafonds précédents). Il va investir sur son PER 3 300 €, et réduire son impôt sur le revenu de 990 €. Le calcul est assez simple. Le PER n’est pas simplement une enveloppe fiscale, c’est un placement financier à part entière. Il faudra donc choisir avec précaution l’allocation (comme une assurance-vie) que vous allez mettre à l’intérieur. L’allocation, ce sont les lignes à l’intérieur qui compose votre support. Fonds Euros, Unités de Compte, je vous conseille de vous faire épauler. Vous pouvez même y retrouver des SCPI.

Je préfère tout de même vous alerter sur les contraintes d’un tel placement, car pour moi, il y en a :

- L’argent est bloqué jusqu’à la retraite, sauf conditions particulières. À savoir, Pour l’acquisition de la résidence principale ou en cas d’accident de la vie (invalidité, décès, surendettement, expiration des droits au chômage, cessation de l’activité non salariée)

- L’avantage fiscal en versement ouvre un assujettissement à l’impôt sur les retraits. Paul, à 67 ans, veut retirer 10 000 €, selon la répartition à l’intérieur la fiscalité sera :

- Sur le capital : Impôt sur le revenu & Exonération de prélèvements sociaux

- Sur la plus-value : Prélèvement forfaitaire de 12,8% ou sur option à l’impôt sur le revenu & Prélèvements sociaux de 17,2%

S’il avait voulu sortir en rente et non en capital, car oui, avec le PER cela est possible, Impôt sur le revenu après abattement de 10% & Prélèvements sociaux de 17,2% sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente*. Ce placement, pour moi, n’a d’intérêt principal que si, lors du passage à la retraite vous avez un changement de TMI. Exemple, un passage de 30% à 11%, dans le cas inverse, j’ai du mal à voir l’intérêt pour un client, sauf cas exceptionnel. Il faudrait valider tout cela en RDV, car la mise en place d’une telle solution est du sur-mesure.

J’ai eu il y a peu de temps, un client d’un autre cabinet qui m’a mentionné ne pas avoir été informé sur la fiscalité à la sortie. Il a voulu débloquer son argent pour l’achat de sa résidence principale un an après l’ouverture, et a été surpris que l’argent soit de nouveau fiscalisé. Je préfère vous le dire, soyez très vigilant sur ce point-là. Il ne faut pas avoir besoin de ce capital avant la retraite, les conditions de sortie sont contraignantes. Prenez en compte le fait que les sommes ayant ouvert droit à une déduction fiscale, ouvriront droit à une imposition lors de leur retrait. Ce placement n’est pas tout rose !

Semaine prochaine, je vous parle de deux autres placements qui me tiennent à cœur, je ne vous en dis pas plus !