Façon 1 : Rallonger mécaniquement la durée de l’ODP

ODP, ça y est certains sont déjà en PLS en se demandant de quoi je parle. ODP, c’est l’acronyme d’Offre de Prêt, si vous avez un emprunt immobilier vous l’avez chez vous ou en numérique. C’est ce document que vous devez garder chez vous quelques jours avant de le signer, qui intègre tous les éléments juridiques d’un prêt immobilier. Dans cette ODP, je vous invite à regarder s’ il existe des solutions de rallongement de prêt. Dans notre cas, le prêt est à la Caisse d’Epargne, il existe un article qui s’appelle modulation des échéances. En clair, et en résumé, après avoir remboursé pendant 2 ans votre prêt, vous pouvez rallonger celui-ci de deux ans maximum. L’avantage est clair, en rallongeant le prêt de deux ans vous allez mécaniquement diminuer votre mensualité et ainsi diminuer votre endettement. Au bout de 24 mois, le capital restant dû d’Alexandre est donc de 206 916 euros, en rallongeant de 2 ans la durée du prêt, la mensualité va ainsi diminuer de 71 euros, soit une mensualité post rallongement de 971,46 euros, Alexandre gagne déjà 1,28 % en taux d’endettement.

Façon 2 : Renégocier son ADI ( Assurance Emprunteur )

Alexandre est plutôt jeune, 44 ans, cadre supérieur en région parisienne, bientôt Bordeaux, il n’est pas dans la population qui coûte le plus cher en couverture de risques. J’en remets une couche mais en ce moment est débattu au Sénat, pas plus tard que le 26 janvier, la Loi Lemoine, qui vise à faciliter le changement infra-annuelle des assurances emprunteurs. Mais prenons en compte que la date d’anniversaire est respectée. Aujoud’hui Alexandre paye en ADI un montant de 98,39 euros couvrant le risque de Décès et Perte Total ou Irréversible d’Autonomie, les risques de base. En faisant une renégociation via une délégation, j’ai bon espoir qu’on diminue drastiquement le coût.

Dans la situation actuelle, sur 276 mois, le coût de cette ADI est de 15 066,55 euros, c’est juste énorme. Ne soyez pas surpris, ce n’est pas juste 276 * 98,39 euros, la banque a mis en place une assurance qui diminue avec le capital restant dû, mais cela reste pour autant cher. Je suis donc allé chez Swisslife, et pour les mêmes paramètres de garantie, Alexandre ne va plus payer 15 066,55 euros sur 276 mois mais bel et bien 6 140,58 euros, on a diminué de 59,24 % sa mensualité d’ADI.

En termes d’endettement la nouvelle est bonne aussi, on passe donc, si on reprend le rallongement précédent, d’une mensualité de 971,46 euros à une mensualité à 895,07 euros. Alexandre gagne encore 1,36 % sur son endettement de base.

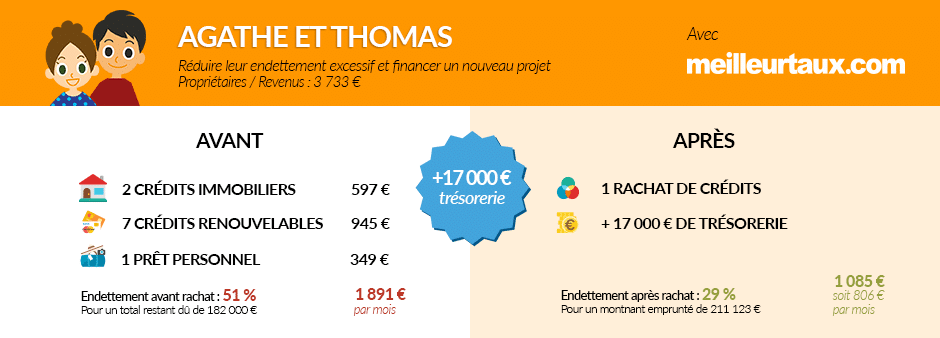

Façon 3 : Le rachat ou la renégociation de prêt

Il est toujours possible de faire racheter un prêt, si pour autant une autre ligne est mise en place, afin de pouvoir diminuer sa mensualité. Dans le cas d’Alexandre ce ne serait pas le plus intéressant car sa durée restant est plutôt importante. Pour autant, dans le cas de personnes qui auraient des prêts courts, et qui souhaitent se libérer de la capacité financière, le rachat de prêt peut être une très bonne solution.

Ping:4 façons de réduire sa mensualit&...

Ping:5 conseils pour bien choisir son assurance de prêt immobilier - UPNEWS