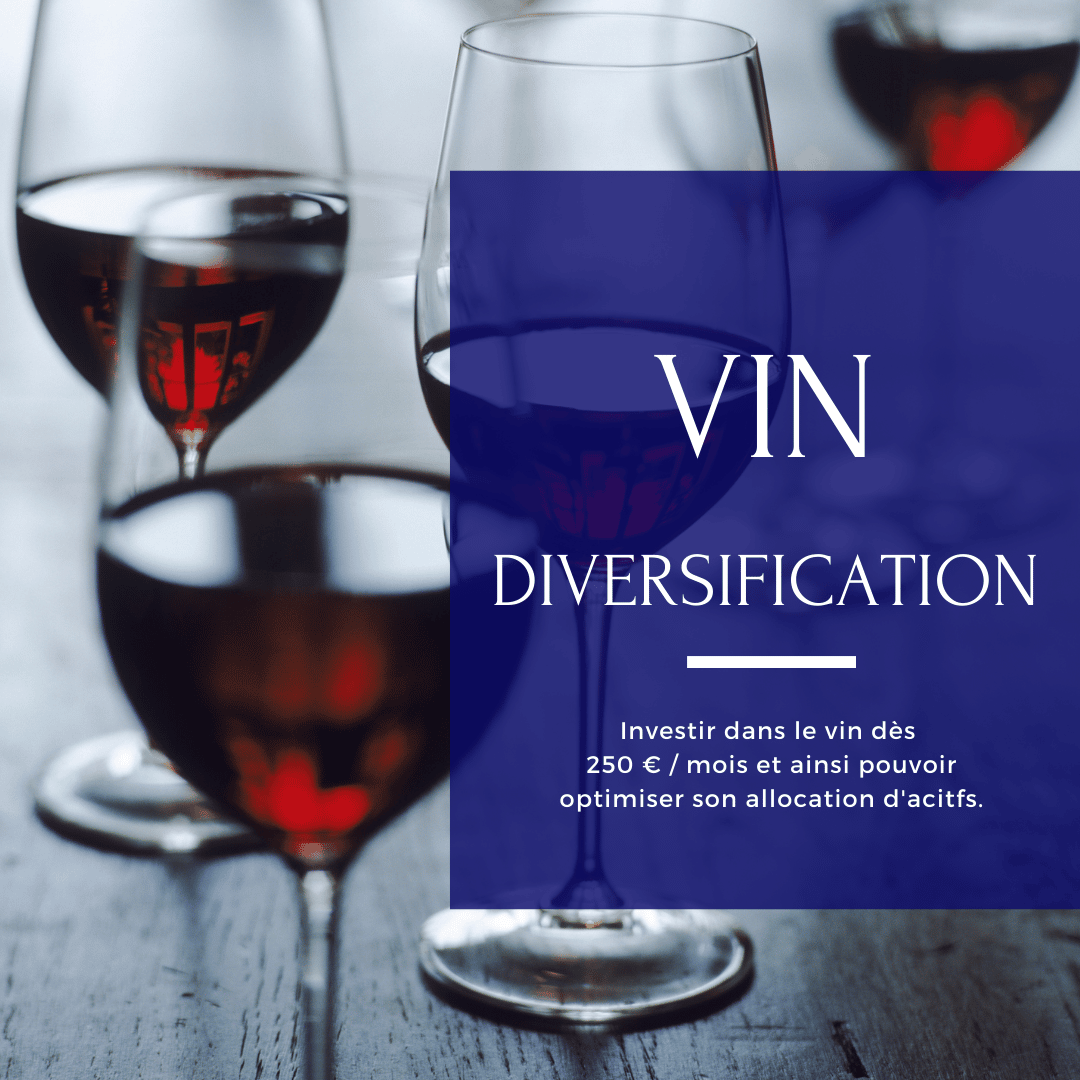

Le Vin, Diversification

L’investissement en Vin peut être accessible lui aussi en versement mensuel. Malgré tout, les versements doivent être de minimum 250 € / mois, et lorsque vous aurez atteint les 5 000€, l’allocation sera mise en place. Sachez que cet investissement comporte des risques de perte en capital ou de liquidité.

Malgré tout, le reste un investissement attractif, car en ces périodes de changement climatique, les prix des dernières ventes aux enchères s’envolent. Il faudra vous faire épauler sur le choix des vins, ainsi que sa conservation, nous avons opté pour Cavissima agréé AMF. La durée de placement devrait être en moyenne de 8 ans.

Les SCPI, Mutualisation et rendement

Maintenant, nous allons voir le placement préféré des Français, l’immobilier. D’une façon un peu différente pour autant. La plupart d’entre vous, quand on parle d’immobilier, pensent à de la détention directe. Acheter un appartement ou une maison, et le mettre en location. Les soucis de gestion peuvent pour autant être présents, je pense d’ailleurs au dernier événement survenu, un squat dans le 93, et une facture pour le propriétaire de 98 000 €…

Il existe une solution qui permet d’avoir de l’immobilier de façon indirecte, et ne pas avoir tous ces tracas de gestion. La SCPI est ainsi un véhicule d’investissement qui offre la possibilité de détenir des parts d’une société dont l’immobilier est capitalisé à hauteur de plusieurs milliards. Vous ne vous occupez de rien, vous percevez vos dividendes trimestriellement.

Accessible dès 250 € / mois, tout n’est pas rose pour autant. Il existe des points de vigilance :

- Frais de souscription

- Durée de détention

- Sous-jacent immobilier

Mais ces points de vigilance passés, la SCPI s’avère un très bon placement, permettent d’obtenir des rendements, pour 2021, de maximum 7,10 %, comme a pu le délivrer la SCPI Iroko Zen.

Que faire avec son épargne mensuelle ?

Vous l’aurez compris, cet article n’est pas un conseil en investissement. Il liste juste les solutions potentielles, allant de 50 € à 1 000 € / mois sans avoir à faire de crédit. Mais comprenez bien que ce n’est pas parce que je vous cite 4 solutions que d’une parte il n’existe que celles-là et d’autre part, ce sont celles que vous devez mettre en place.

Rien ne remplace un RDV avec un CGP ou un Coach pour faire un point, et voir les solutions à mettre en place. Si nous nous rencontrions ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ping:💶 Vous pouvez placer de 0 à 1 000 &euro...