La notion de gestion

Dans notre calcul précédent, nous sommes partis du fait que Paul gérait le bien en direct, et les 20 % de charges étaient dédiées aux charges de copropriété, l’assurance PNO (Propriétaire Non Occupant), la Taxe foncière. Mais cela n’est pas faisable pour tout le monde. Devenir le gestionnaire de son propre bien ne s’improvise pas.

Je ne le recommande d’ailleurs jamais à un client. L’exemple est simple, le samedi soir, si votre locataire a son ballon d’eau chaude qui tombe en panne, il vous appellera. Ce sera donc à vous de gérer toutes ces galères du quotidien. De plus, il faut avoir connaissance des réglementations en vigueur… Chacun son métier.

Dans combien de temps Paul sera t’il rentier ?

C’est la question à 1 Million d’euros. Compte tenu du paramètre précédent, il faudrait quasiment 12 biens, pour que Paul soit rentier et puisse arrêter de travailler dans le monde du salariat. Il ne paraît pas possible de lever 12 fois la même somme pour une personne qui gagne 2 310 € / mois. Il sera possible pour lui de devenir rentier, mais dans plusieurs années et si toutes les planètes s’alignent, à savoir :

- augmentation de son salaire (impact endettement)

- augmentation des loyers (impact endettement)

- augmentation du marché immobilier (plus value à la revente)

- remboursement capital emprunté dans le temps

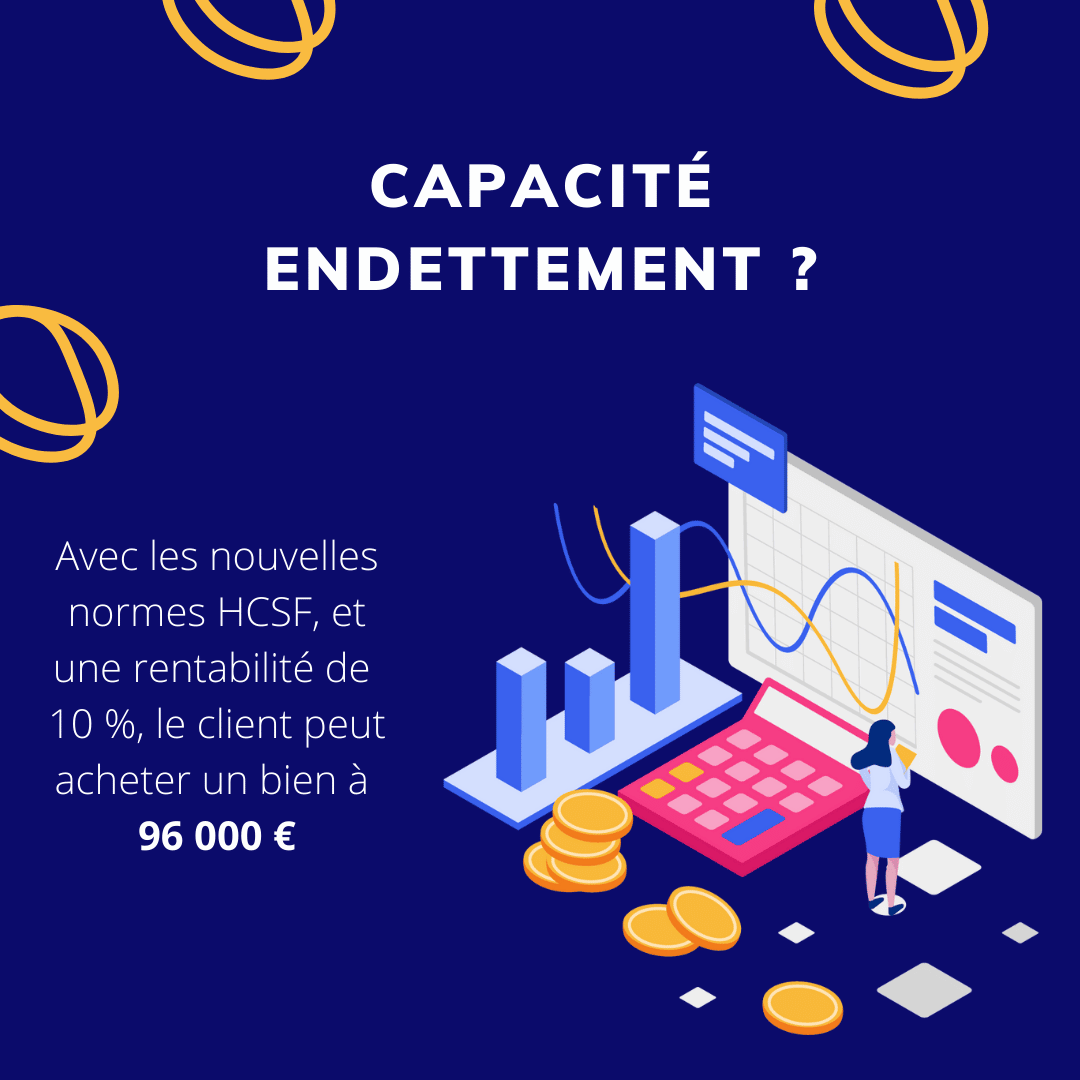

Ainsi, si ces 4 paramètres sont réunis, notre client pourra mener des campagnes d’investissement dans le temps, se servir des plus values réalisées et de la différence avec le capital restant dû pour injecter dans un nouveau projet. Il faut dire que le temps sera sa meilleure arme. Un salaire de 2.600 € net / mois, lui permettrait d’acheter quasiment 10 000 € plus cher.

La mécanique est ensuite assez simple :

- son salaire augmente

- son loyer augmente

- son bien immobilier augmente

- il revend le bien avec une plus value

- il récupére la différence entre le prix de vente, les impôts et le remboursement du capital restant dû

- il achète un nouveau bien, avec en apport le différentiel précédent

C’est un cercle vertueux mais qui ne doit subir aucun accroc…

Est-il possible de devenir rentier ?

Il est possible de devenir rentier avec du temps. Je revois les vidéos de certains influenceurs qui mentionnent des salaires inférieurs à 2.000 € et des achats en moins de 5 ans. Peut être qu’avant les normes HCSF, les banques étaient plus flexibles sur le mode de calcul de l’endettement, même si j’en doute.

La promesse de devenir rentier dans un délai court est donc fausse. Il existe sûrement des exceptions, mais c’est comme chercher une aiguille dans une botte de foin. Dans un délai court et avec des moyens financiers limités, votre seule chance de réussite est de faire les bons choix.

Il faudra donc chercher de la rentabilité, un marché immobilier dynamique, et ne pas baser votre investissement sur un seul attrait tel que la location saisonnière, qui en ce moment devient persona non grata. La notion de temps sera donc la notion la plus importante, et c’est elle qui pourra vous permettre de devenir “rentier”. Évidemment je n’ai pas parlé de fiscalité, nous y reviendrons, la plupart du temps, ces biens sont loués en LMNP.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ping:Devenir rentier immobilier, Mythe ou Réa...